Point mensuel août 2020 - Investissements

02/09/2020 - 20 min de lecture

Rubrique : Epargne et investissement

tout un mag pour vous

Point mensuel août 2020 - Investissements

Des marchés actions en hausse ce mois-ci. L’Europe et les pays émergents progressent de +3 %, tandis que le Japon et les Etats-Unis grimpent respectivement de +6 % et +8 %. Depuis son recul des mois précédents, le dollar est resté relativement stable (-1 %). Nos portefeuilles types progressent de 3,6 % ce mois-ci.

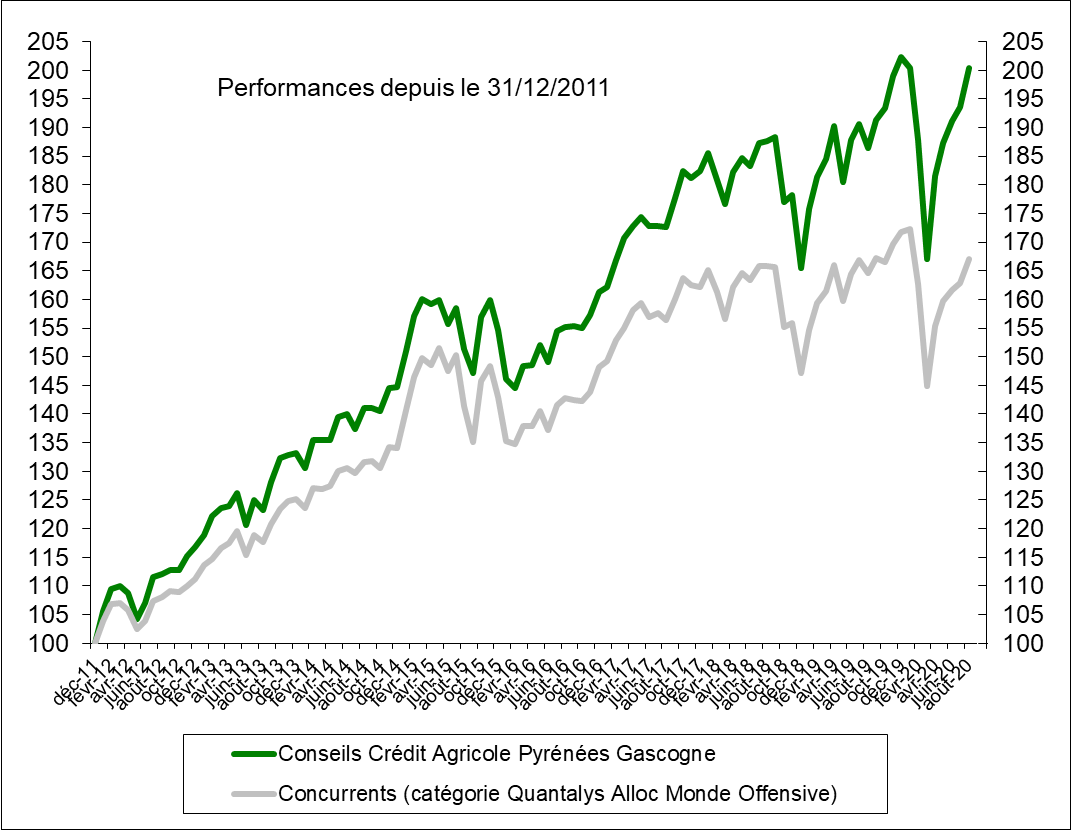

Par rapport à nos concurrents (catégorie Quantalys allocation Monde offensive), notre avance est de +33,4 %, avec une performance globale de +100,5 % depuis le 31/12/2011. Résultats de nos conseils d’investissements au 31/08/2020 :

Comme chaque mois, voici le tableau des performances des investissements que nous conseillons : nous avons investi 100 000 euros sur chaque portefeuille type au 31 Décembre 2011, et nous donnons donc la performance du portefeuille et de chaque ligne pour les supports PEA et assurance-vie (Floriane et Espace Liberté) au 31/08/2020.

Portefeuille type PEA : valorisation : 204 700 €

Portefeuille type Assurance-vie (Floriane et Espace Liberté 1 & 2) : valorisation : 189 800 €

Répartition du portefeuille actuel

Point marchés

Des marchés actions en hausse ce mois-ci. L’Europe et les pays émergents progressent de +3 %, tandis que le Japon et les Etats-Unis grimpent respectivement de +6 % et +8 %. Depuis son recul des mois précédents, le dollar est resté relativement stable (-1 %). Nos portefeuilles types progressent de 3,6 % ce mois-ci.

Contrairement à l’idée selon laquelle le mois d’août est le pire mois pour les marchés actions (performance des actions mondiales sur les 30 dernières années de -1,15 %) l’été 2020 s’est bien passé, puisque les indices américains sont même allés chercher de nouveaux records historiques. Le CAC 40 a certes retrouvé les 5 000 points (niveau autour duquel il navigue depuis le mois de juin) mais il porte toujours les stigmates de la crise et reste en baisse de plus de 16 % depuis le début de l’année alors que l’indice allemand (DAX) frôle ses niveaux de janvier. Les marchés émergents (malgré la forte disparité selon les zones géographiques) et le Japon ont poursuivi leur rebond puisque le MSCI Emerging Markets et le Nikkei ont retrouvé leur niveau de début d’année. Du côté des devises, les annonces de Jerome Powell et l’amélioration de la situation sanitaire ont mis la pression sur le dollar US qui revient au plus bas depuis deux ans face à l’euro. L’or, après avoir passé le seuil symbolique des 2 000 dollars l’once en début de mois, a consolidé pour s’établir autour de 1960 dollars.

La poursuite de ce mouvement haussier sur les actions entamé il y a cinq mois aura été bien appréciable après une première partie d’année 2020 mouvementée. Outre l’action des banques centrales et des gouvernements, l’optimisme des investisseurs s’explique aussi par l’espoir d’avancées concrètes dans la lutte contre le Covid-19 qui reste ces dernières semaines la principale raison de la fluctuation positive des marchés actions. Ce fut dernièrement le cas lorsque l’agence américaine du médicament (FDA) a donné son feu vert pour la transfusion de plasma sanguin de personnes guéries du coronavirus à des patients hospitalisés. Le soutien a également été apporté par la Maison Blanche qui a indiqué qu’elle n’hésiterait pas à accorder une procédure d’autorisation accélérée à un vaccin développé par un laboratoire non américain tel que celui du partenariat AstraZeneca / Oxford, entré récemment dans sa phase 3 (la dernière avant lancement). Même si le chemin à parcourir pour ce vaccin est encore long, les acheteurs « sautent » sur la moindre occasion allant vers cette quête. Ces annonces ont propulsé Wall Street vers de nouveaux records historiques. Le Standard & Poor’s 500 s’est hissé à 3 500 points et le Nasdaq s’est rapproché des 12 000 points. Au sein du CAC 40, les valeurs qui ont le plus souffert de la crise sanitaire commencent à retrouver quelques couleurs et enregistrent récemment les plus fortes progressions (Accor, Arcelor, Safran ou Airbus en hausse entre 10 et 19 %).

Notre scénario & arbitrages

Nous avions maintenu nos investissements durant la baisse des marchés fin février / début mars et avions même renforcé nos positions début avril, avec l’idée que les plans de soutien massifs des banques centrales et gouvernements ainsi qu’un certain retour à la norme post déconfinement permettraient aux marchés actions un fort rebond. Ce scénario s’est vérifié, les indices boursiers mondiaux ont fortement rebondi au cours des cinq derniers mois. Nous sommes depuis dans une phase où les marchés regardent à la fois le risque d’un second confinement, mais également mesurent l’ampleur de la récession actuelle. Certains marchés ou segments de marché semblent croire à une reprise en forme de V, avec un retour rapide au niveau économique d’avant crise sanitaire, ce qui n’est pas notre scénario. En effet, après la mise sous cloche volontaire de l’économie mondiale, notre scénario prend toujours la forme de la virgule inversée, le « swoosh », logo de la marque Nike, traduisant un retour rapide de l’économie à 80/90 % de son niveau initial mais une difficulté à retrouver les derniers 10 % notamment à cause des secteurs durablement pénalisés par les mesures de distanciation physique.

Comme nous pouvions nous y attendre, les profits des entreprises ont logiquement baissé. Mais la confirmation lors de la publication des résultats du second trimestre n’a pas entrainé de réaction particulière de la part des marchés puisque ces nouvelles étaient déjà dans les cours. C’est sur cette donnée des profits que se basent de nombreux paramètres de valorisation afin de savoir si les marchés sont chers ou non. Notre stratégie d’investissement implique de systématiquement réduire nos positions quand la barre du ratio PE forward (le prix actuel et les profits à venir) passe 20 pour les Etats-Unis, puis de continuer à réduire petit à petit si le ratio continue de monter (c’est-à-dire si les prix montent et/ou si les profits baissent), ce qui est le cas actuellement. Suite à ce rebond des marchés, le PER anticipé pour les Etats-Unis (marché actions leader) est à 26 et ceux de l’Europe, des Emergents et du Japon entre 18 et 21. C’est certes un niveau proche de la moyenne historique, et c’est même moins cher si l’on ajuste ce chiffre du rendement des autres actifs (notamment du dix ans américain), néanmoins cela suppose que l’effet rattrapage est en grande partie terminé et que le marché actuel n’est pas fortement décoté comme il l’était en mars et en avril. Historiquement, le ratio PE n’est pas seul un indicateur avancé d’une baisse à venir des marchés, nous n’avons donc pas de conviction à court terme sur une éventuelle baisse ou sur une poursuite du rebond des actions, nous nous attachons simplement à réduire nos positions quand elles sont bien valorisées.

Compte tenu des valorisations actuelles nous allons donc réduire notre investissement en passant de 80 % à 70 % d’actions environ. Cela nous permet de prendre quelques bénéfices sur certaines lignes tout en maintenant le caractère dynamique des portefeuilles. Comme toujours, il n’y a aucune urgence pour réaliser ces arbitrages. Ces liquidités resteront en attente d’une opportunité de renforcement.

PEA : allègement sur deux zones géographiques (Etats-Unis, Europe) : Amundi ETF USA -2 % (on passe de 17 à 15 % du portefeuille), Montanaro European Smaller Companies -2 % (on passe de 9 à 7 %) et Amundi ETF PEA Nasdaq 100 -1 % (on passe de 8 à 7 %), ces montants viennent s’ajouter au solde espèces déjà existant et qui représentera désormais environ 26 %. Globalement le portefeuille passe donc de 82 à 74 % d’actions.

Assurance-vie : allègement des trois zones géographiques, Renaissance Europe -3% (on passe de 9 à 6 % du portefeuille), First Eagle – 2 % (on passe de 10 à 8 %), Avenir Europe – 1 % (on passe de 8 à 7 %) et Pictet Security -2 % (on passe de 7 à 5 %). Ces 8 % de liquidités viennent s’ajouter aux 9 % déjà placés sur le fonds d’attente monétaire (BFT Statère FR0010891697). Ainsi, le total des investissements défensifs est porté à environ 27 % du portefeuille assurance-vie en tenant compte des 8 % d’immobilier (Prem’Opcimmo) et de la poche de liquidité et d’or contenue dans le fonds First Eagle. Globalement le portefeuille passe donc de 82 à 73 % d’actions.

Le symposium des banques centrales de Jackson Hole tombe à point nommé

En plein doute sur la croissance mondiale et en pleine confusion concernant la récession, les banquiers centraux se sont réunis pour leur traditionnel forum estival (organisé cette année en visioconférence en raison de la pandémie du coronavirus) en vue d’apporter des réponses aux investisseurs. Le thème (ambitieux) "les défis de la politique monétaire pour la prochaine décennie" était on ne peut plus d'actualité, alors que différentes trajectoires de politiques monétaires ont été prises d'un pays à l'autre et que ces divergences ont pu avoir des répercussions différentes sur l'activité économique mondiale.

Dans son discours d’ouverture très attendu par les investisseurs, Jerome Powell a ainsi dévoilé les modifications de la politique monétaire de la banque centrale américaine en annonçant un assouplissement de ses règles en matière d’inflation. Ce changement majeur, décidé à l'unanimité, est une inflexion notable de ses objectifs de long terme qui place le seuil de 2 % d'inflation non pas comme une limite haute, mais comme un objectif moyen dans la durée. A l’avenir, la Fed pourra s'autoriser à laisser le taux d'inflation dépasser ponctuellement la cible de 2 %. Concrètement, elle visera désormais sur la durée une inflation de 2 % en moyenne, indiquant qu'elle pourra compenser des périodes d'inflation jugée trop faibles par des phases de hausse des prix "modérément" supérieures à ce seuil de 2 % sans avoir à augmenter ses taux d’intérêt pour la contenir. Cette annonce s’inscrit dans la revue stratégique engagée par la Fed fin 2018. La banque centrale américaine qui a deux mandats, lutter contre l’inflation et favoriser le plein-emploi, met ainsi cette seconde mission au cœur de ses priorités. Cette nouvelle flexibilité vis-à-vis de l’inflation devrait permettre à l’économie américaine de créer davantage d’emplois et profiter aux foyers à faibles revenus très affectés par la crise. Ce changement de politique est un signal fort adressé aux marchés pour souligner la réactivité de la Fed face à la crise. En effet, l’inflation a rarement atteint les 2 % depuis 2012 et son lien avec le plein-emploi reste ambigu. Ces dernières années, le chômage était très bas aux Etats-Unis (3,5 % avant la crise du Covid-19) et ne s’est pour autant pas accompagné d’une remontée de l’inflation (contrairement aux attentes de certains économistes). D’autres banques centrales pourraient être inspirées en ce sens en revoyant le cadre de leur politique monétaire. Le Président de la Fed a par ailleurs rappelé à nouveau que celle-ci se tenait prête à utiliser tous les outils à sa disposition pour favoriser une véritable reprise.

A l’instar de la Fed, la BCE a elle aussi engagé une revue stratégique de ses politiques monétaires incluant notamment une révision de la cible d’inflation également à 2 % (symétrie autour de cette cible). Mais la BCE pourrait également surprendre en annonçant un ensemble de mesures de relance dépassant les attentes des investisseurs et renforçant leur confiance. Elles prévoiraient des achats substantiels d'obligations, des baisses de taux directeurs, un nouvel assouplissement des conditions de refinancement à long terme pour les banques en abaissant encore leur taux d'intérêt ou en prolongeant leur échéance. Concrètement, le consensus s'attend à ce que la BCE annonce une réduction de 10 points de base de son taux de rémunération des dépôts (actuellement à -0,5 %) ainsi qu'une intensification de ses achats d'obligations dans le cadre de son programme d’assouplissement quantitatif (Quantitative Easing) qui atteindrait 50 milliards d'euros par semaine (actuellement 42 milliards), et ce jusqu’à la mi-2021.

Etats-Unis, vers une amélioration

La situation sanitaire semble moins préoccupante depuis que le pays paraît enfin parvenir à endiguer cette première vague. Les dernières publications sur l’immobilier ou les ventes aux détails traduisent donc un sentiment de reprise de l’économie américaine. Toutefois, certains indicateurs comme celui de la confiance des consommateurs américains ont pu décevoir au mois d’août (84,89 vs 91,7 en juillet) alors que les prévisions tablaient sur une poursuite de l’amélioration. Derrière la réalité de ce chiffre, se cachent les atermoiements des républicains et des démocrates qui devaient entériner en août un quatrième plan de relance de 1 000 milliards de dollars dont le point central était la prolongation des mesures d’allocations chômage de 600 dollars par semaine mises en place en avril et qui ont pris fin le 31 juillet (le gouvernement pensant que la pandémie aurait diminué avant l’été). En cette période de campagne électorale, les deux camps n’ont toujours pas réussi à s’entendre, alors qu’une grande partie des Américains qui s’était retrouvée au chômage depuis la crise sanitaire et qui avait largement bénéficié de cette aide généreuse (certains gagnaient plus que lorsqu’ils travaillaient) est maintenant en proie à l’incertitude puisque l’absence d’allocations chômage fragilise le pouvoir d’achat des Américains et fait peser le risque d’un choc de la consommation des ménages pourtant capitale pour la croissance.

Faute d’accord au Congrès (maintien du montant initial de 600 dollars par la chambre des représentants démocrate vs diminution à 200 dollars par le Sénat républicain), le Président Trump a annoncé par décret le 8 août l’octroi d’une aide fédérale hebdomadaire de 300 dollars (supposée être abondée de 100 dollars par chaque Etat) en remplacement de l’ancien dispositif d’allocation chômage, façon pour lui de se placer au-dessus de la mêlée et du côté du peuple américain. Néanmoins, une telle mesure pourrait être invalidée car contraire à la Constitution.

La pandémie pèse sur les résultats des entreprises et leurs dividendes

Cela peut surprendre, mais comme il fallait s’y attendre, la saison des publications des résultats du second trimestre s’est achevée sans que les indices boursiers ne s’enfoncent dans le rouge malgré les lourdes pertes historiques de certains groupes. Au contraire même, les places boursières ont plutôt progressé durant l’été car le marché était préparé et que les publications étaient meilleures qu’attendu, étant donné que dès le début de la pandémie, les analystes avaient révisé à la baisse les estimations des résultats. Finalement, les dividendes distribués (au titre des résultats de 2019) sont en baisse de 22 % au niveau mondial. La crise du coronavirus aura fortement amputé les dividendes versés au deuxième trimestre. Dans le monde, les actionnaires auront touché 382 milliards de dollars soit 108 milliards de moins que sur les trois premiers mois de l’année, soit la plus forte chute trimestrielle depuis la crise financière de 2008. Les mesures de confinement ont mis des pans entiers de l’économie mondiale à l’arrêt. L’effondrement des bénéfices des entreprises sur le premier semestre 2020 s’est naturellement répercuté sur les montants des dividendes. Globalement, un quart des entreprises les ont réduits et plus de la moitié les ont purement et simplement supprimés. Toutefois, l’impact est très différent selon les zones géographiques. C’est en Europe que la chute a été la plus marquée (- 45 %). La finance, qui pèse environ 15 % de l’indice MSCI Europe, a été responsable de plus de la moitié de cette baisse. En effet l’ensemble du secteur bancaire aura été contraint par les régulateurs de renoncer à verser les dividendes. De cette manière, elles ont protégé leurs bilans et préservé leurs liquidités pour faire face aux incertitudes des prévisions économiques (provisions pour possibles défauts de paiement). D’autres secteurs comme la consommation et l’industrie ont également été fortement touchés.

Les dividendes ont donc diminué dans toutes les régions du monde sauf en Amérique du Nord où ils sont restés pratiquement inchangés. Habituellement, pour rémunérer leurs actionnaires, les sociétés américaines recourent à la fois au versement de dividendes et au rachat de leurs propres actions. Ne pouvant maintenir les deux systèmes en raison de la crise, elles ont cette fois-ci choisi de privilégier le maintien du dividende en réduisant de manière drastique la seconde pratique qui représentait l’an dernier environ 700 milliards de dollars.

Sur l’ensemble de l’année 2020, les experts prévoient une baisse des dividendes versés par les 1 200 plus grandes entreprises cotées de la planète comprise entre 17 et 23 %. Au total, cela devrait tout de même représenter un montant global de 1 100 à 1 180 milliards de dollars (vs 1 430 milliards de dollars en 2019). Ce coup de rabot traduit bien le caractère exceptionnel de cette crise puisqu’il intervient après quatre années de progression des dividendes. Cette décision temporaire ne devrait pas pour autant remettre en cause le versement des dividendes dans les années futures. Un rattrapage de la part de certains acteurs en fin d’année est peut-être même envisageable en cas de poursuite du retour à la normale de la conjoncture économique mondiale.

Dow Jones, une page de l’histoire industrielle des États-Unis se tourne

Le 31 août, la société Apple (capitalisation boursière de plus de 2 100 milliards de dollars (quasiment le PIB de la France) dont le titre frôlait les 500 dollars, a décidé de diviser par quatre la valeur de son action. Concrètement, cela signifie que le détenteur d’une action Apple a vu le cours de son titre divisé par quatre et parallèlement le nombre de ses actions détenues multiplié par quatre. Cette nouvelle intervient une semaine à peine après que Tesla a elle aussi divisé son titre par cinq dans le but de le rendre plus accessible pour les investisseurs (l’action est passée de 430 à 2 000 dollars en 2020, +350 %). Cette opération (« split » du titre) faite par Apple n’aurait rien d’exceptionnel d’un point de vue boursier et passerait presque inaperçue si elle n’avait pas pour conséquence de bouleverser la composition du plus vieil indice boursier du monde : le Dow Jones (créé en 1896). Celui-ci a la particularité de se baser sur les cours des valeurs qui le composent et non sur le poids de l’entreprise, ce qui pourrait ressembler à une aberration en comparaison aux autres indices. En outre, cet indice qui ne sert plus de référence aux gestionnaires d’actifs, existe encore uniquement parce qu’il est le plus ancien.

Effet domino, le géant pétrolier Exxon (ExxonMobil) est éjecté de l’indice historique de la bourse de New York (il ne reste plus que Chevron parmi les valeurs pétrolières) et se trouve remplacé par le champion de la relation clients Salesforce. Cette nouvelle a provoqué un séisme au Texas puisqu’Exxon était entré au Dow-Jones en 1928 en qu’en 2011, la société se vantait d’être la plus chère du monde. Mais la crise du Covid-19 aura été fatale au producteur d’énergie fossile, emporté par la vague des champions américains des nouvelles technologies. Exxon est en effet une victime indirecte d’Apple dont la décision de diviser son cours entraîne la sous-représentation des valeurs tech au sein de l’indice. Avant la division de son titre par quatre, le fabriquant de l’iPhone représentait 12 % de l’indice contre 3 % désormais. Afin que la composition de l’indice Dow Jones soit plus conforme au paysage économique américain et qu’il se rapproche le plus près possible de la composition du Standard & Poor’s 500 (véritable indice de référence pour la gestion d’actifs), il fallait faire des choix parmi les secteurs et les 30 valeurs qui composent le Dow Jones.

Pour coller au poids du secteur pétrolier qui ne représente plus que 2,5 % de l’indice S&P 500 (vs 11 % en 2010), Exxon (176 milliards de capitalisation boursière) est remplacé par Salesforce dont la capitalisation boursière (192 milliards) est à peine plus importante que celle d’Exxon mais dont le potentiel de croissance est gigantesque. En seulement vingt et un an, Salesforce est devenu incontournable et a imposé un nouveau mode de commercialisation des logiciels dédiés aux entreprises. A l’instar des GAFAM, ce groupe contribue à ce puissant mouvement de digitalisation de l’économie auquel on assiste depuis plusieurs années et qui s’est accéléré avec la pandémie liée au Covid-19. On voit bien à quel point ce besoin en digitalisation a favorisé l’accélération des valeurs technologiques qui, en dépit ou à cause de la crise du Covid-19, enregistrent d’incroyables résultats malgré un contexte majeur de récession économique mondiale.

Le groupe pétrolier n’est pas la seule « victime » de la décision d’Apple, puisque d’autres géants font également leurs adieux au Dow Jones. C’est le cas du 5ème groupe pharmaceutique mondial Pfizer (210 milliards de capitalisation) qui est remplacé par la biotech Amgen et du groupe de défense Raytheon Technologies par le conglomérat Honeywell. Ainsi, le poids du secteur de la technologie au sein du Dow Jones reste proche de celui du S&P 500, à savoir environ 28 % (vs 18 % il y a 10 ans). Par ailleurs, il est à noter que l’envolée de la bourse américaine et des GAFAM s’explique par l’engouement des particuliers américains qui représentent depuis le début de l’année 20 % des volumes de Wall Street (soit 2 fois plus qu’en 2019) et même jusqu’à 25 % durant la période de confinement. Il est intéressant, à titre de comparaison, de savoir que ces mêmes « boursicoteurs » ne représentaient en 2009 que 2% des transactions. Enfin, clin d’œil de l’histoire, sous l’ère Donald Trump, ce sont des entreprises de la Sillicon Valley, souvent honnis, qui triomphent à Wall Street.

Le Premier ministre japonais démissionne

Pour raisons de santé, Shinzo Abe a quitté ses fonctions de Premier ministre du Japon. Sa proximité de la Banque centrale du Japon (BoJ) avait fait de lui une personnalité dont les interventions étaient très suivies par la communauté financière, tout comme son ambitieux programme de relance économique, surnommé « Abenomics ». Lancé en 2012, celui-ci s’articulait en trois « flèches » : relance budgétaire, assouplissement monétaire et réformes structurelles. Malgré une légère reprise de l’économie ces dernières années, l’inflation n’a jamais pu atteindre l’objectif de 2 %, comme pour l’ensemble des pays développés. Cette configuration (croissance molle, peu d’inflation, taux historiquement bas) propre à l’archipel il y a quelques années s’est étendue à d’autres économies développées. Certains économistes parlent même d’une japonisation de l’économie (notamment en zone Euro). L’action combinée de Shinzo Abe et de la BoJ aura inspiré à travers le monde. Même si l’inflation n’est pas repartie, les « Abenomics » ont permis de soutenir la croissance et l’emploi tout en maitrisant le coût de la dette. Alors que l’économie japonaise est entrée en récession (comme partout dans le monde), son successeur sera-t-il en mesure de maintenir un tel soutien au marché et à l’économie Japonaise ?

Elections présidentielles : J-61

Les conventions des partis démocrate et républicain se sont tenues au mois d’août et ont confirmé l’investiture des deux candidats à la Maison Blanche, ce qui lance véritablement la campagne présidentielle. Comme nous le pressentions (cf point mensuel de juillet) Joe Biden a désigné Kamala Harris comme colistière tandis que Donald Trump a choisi de reconduire Mike Pence pour le poste de Vice-Président. Le Président sortant reste confronté aux deux sujets majeurs : la gestion sanitaire de la pandémie du coronavirus et la situation économique du pays dont la reprise commence à se dessiner (les deux sont bien sûr liés). Les derniers sondages, qu’il convient de prendre avec la plus grande prudence, montrent toujours un écart entre 8 et 9 % en faveur de J.Biden, avance similaire à celle d’Hillary Clinton en 2016. Celui-ci aura comme stratégie de conserver le vote de l’extrême gauche et de rassembler tous les opposants à l’actuel Président. Sans surprise, l’enjeu se situera au centre de l’échiquier politique auprès des électeurs centristes démocrates ou républicains, en particulier dans les Etats pivots (« les fameux « swing state » parmi le Wisconsin, l’Arizona, la Caroline du Nord, le Michigan, la Pennsylvanie, la Floride, le Colorado, le New Hampshire ou encore la Virginie) dont les votes toujours indécis d’une élection à l’autre sont susceptibles de faire basculer à tout moment la victoire dans un camp.

Comme nous l’écrivions le mois dernier, les marchés restent toujours focalisés sur la situation sanitaire et ne semblent pas encore montrer une préférence ou une réticence à un candidat en particulier. Toutefois, l’évènement reste le principal sujet de préoccupation des investisseurs (à 73 %) pour les prochaines semaines. A ce stade, même si les sondages et observateurs donnent toujours J. Biden gagnant, nous continuons à penser que D.Trump pourrait l’emporter. Le fait qu’il joue la carte de l’ordre et de la sécurité depuis le début des émeutes en avril/mai dans des villes fortement démocrates comme Portland, Seattle ou encore Washington, explique une partie de son rattrapage dans les sondages.

Alipay en route vers une introduction en bourse record

L’introduction en bourse du chinois Ant Group, géant du paiement en ligne avec son système Alipay pourrait être la plus importante de l’histoire. Cette licorne, affiliée à Alibaba, leader chinois du e-commerce pourrait lever 30 milliards de dollars. Cette valorisation inédite effacerait le précédent record détenu par le géant saoudien du pétrole Aramco qui avait levé 29,4 milliards de dollars sur la place boursière de Ryad en décembre dernier. Avec cette introduction en bourse, Ant Group répond à l’appel de Pékin. Dans un contexte de rivalité acérée avec les Etats-Unis, l’empire du Milieu souhaite voir les fleurons nationaux de la tech coter sur les places boursières chinoises. Les actions seront cotées à Hong Kong ainsi que sur la nouvelle plateforme créée en 2019 à Shanghaï (indice Star équivalent du Nasdaq américain). Le groupe chinois dont le principal concurrent est Tencent avec sa plateforme We-Chat, revendique plus de 700 millions d’utilisateurs actifs pour son système Alipay et un volume de transaction de près de 14,4 milliards d’euros en Chine continentale. Séparé d’Alibaba depuis quelques années, Ant Group s’est récemment lancé dans le secteur des prêts, de la gestion de patrimoine et des voyages.

A surveiller dans les prochaines semaines :

- évolution de la pandémie (particulièrement aux États-Unis ainsi que dans l’hypothèse d’une deuxième vague en Europe de l’Ouest), arrivée traitement/vaccin

- tensions politiques entre les États-Unis la Chine voire l’Europe (si D. Trump en a besoin pour les élections)

- évolution de la campagne présidentielle américaine

- discours des banques centrales dans les réunions de septembre

Voici les liens d’inscriptions des prochaines visio-conférences :

Jeudi 3 septembre à 18h30 :https://attendee.gotowebinar.com/register/8303750814154570251

Mardi 6 octobre 2020 : https://attendee.gotowebinar.com/register/7361381389769602059

Mardi 3 novembre 2020 https://attendee.gotowebinar.com/register/9150184553579832075

Bons investissements à tous, nous vous donnons rendez-vous le 2 octobre pour le prochain point mensuel, n’hésitez pas à nous contacter : votre conseiller, le service CAPG Gestion Conseillée (pggc@lefil.com) et nous-même (nicolas.duplantier@lefil.com et pierre.kubis@lefil.com) sommes à votre entière disposition.

L’illustration graphique présentée ne constitue pas une prévision de la performance future de vos investissements. Elle a seulement pour but d’illustrer les mécanismes de votre investissement sur la durée de placement. L’évolution de la valeur de votre investissement pourra s’écarter de ce qui est affiché, à la hausse comme à la baisse. En poursuivant votre navigation, vous reconnaissez avoir pris connaissance de cet avertissement, l’avoir compris et en accepter le contenu. Les informations et analyses diffusées par Parlons Patrimoine ne constituent qu’une aide à la décision pour les investisseurs. La responsabilité de la caisse régionale Crédit Agricole Pyrénées Gascogne ne peut être retenue directement ou indirectement suite à l’utilisation des informations et analyses par les lecteurs. Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement. Ces informations indicatives ne constituent en aucune manière une incitation à vendre ou une sollicitation à acheter.

Les investissements présentés ici sont dynamiques et présentent un risque de perte en capital

L'adaptation de nos propositions au profil d'investissement de chaque client suit 4 règles principales :

- Cantonnement : définition d'un pourcentage du patrimoine financier soumis au risque, avec un conseil et un suivi global sur la totalité des contrats intégrant ce risque (PEA, CTO et UC d'assurance-vie)

- Diversification : géographique, thématique, devise, différentes stratégies et sociétés de gestion, ne pas empiler du risque par des actifs identiques : lignes différentes entre PEA, CTO et UC d'assurance-vie

- Volatilité/Gestion du risque : risque global (volatilité) relativement faible (par rapport au cac40 ou aux actions en direct par exemple), complémentarité des lignes dans le but de construire un portefeuille équilibré

- Communication/suivi : mail et article mensuel sur le blog parlons-patrimoine, visio-conférence mensuelle