Adhérent

Votre entreprise, quelle que soit sa structure juridique : Entreprise individuelle, SCM, SCP, EURL, SEL, SELARL, SA, SAS…

Bénéficiaires

Vous-même.

Votre ou vos salariés, à partir de 3 mois d’ancienneté.

Condition de souscription

Justifier de l’emploi d’un salarié sous contrat de travail (CDI, CDD, temps partiel).

Pour une entreprise de moins de 11 salariés : mise en place simplifiée du PEI et du PER COL-I par Décision Unilatérale de l’Employeur (DUE). Une attestation par DUE est jointe au dossier d’adhésion.

Ou bien avoir recueilli l’accord des 2/3 de vos salariés pour adhérer au PEI et au PER COL-I. Une attestation de ratification est jointe au dossier d’adhésion.

Montant minimum

Pas de montant minimum à l’ouverture.

Montant maximum

Pas de plafond de placement.

Versements

De l’entreprise :

Versement d’un abondement, pour compléter les versements personnels des bénéficiaires. Il peut atteindre 300 % du versement du bénéficiaire tout en étant plafonnée :

• à 8 % du Plafond Annuel de Sécurité Sociale (PASS) par an et par bénéficiaire pour le PEI (3 291 € en 2021),

• à 16 % du Plafond Annuel de Sécurité Sociale (PASS) par an et par bénéficiaire pour le PER COL-I (6 582 € en 2021).

Du bénéficiaire :

Versement personnel(1) d’un montant minimum de 30 €.

(1) PEI : dans la limite de 25 % de vos revenus professionnels de l’année précédant votre versement ou 25% de votre rémunération brute annuelle de l’année en cours. Pour votre conjoint-collaborateur ou conjoint associé : 25 % du Plafond Annuel de la Sécurité Sociale (PASS).

PER COL-I : chaque épargnant peut choisir de déduire de l'assiette de ses revenus imposables à l'impôt sur le revenu tout ou partie de ses versements personnels effectués dans un PER COL-I, dans le respect du Plafond Épargne Retraite de son foyer fiscal (dans la limite, pour les salariés, de 10% des revenus N-1 retenus dans la limite de 8 Plafonds Annuels de la Sécurité Sociale N-1 ou de 10% du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non Salariés). Ce plafond est calculé selon les conditions définies sur le site https://www.impots.gouv.fr/portail/particulier/epargne-retraite. À l'entrée, le traitement d'un versement personnel déductible donnera lieu à des frais précisés dans le Guide tarifaire en vigueur. À la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes. Les versements non-déductibles de l’assiette de l’impôt sur le revenu ne sont pas plafonnés.

Durée

Illimitée.

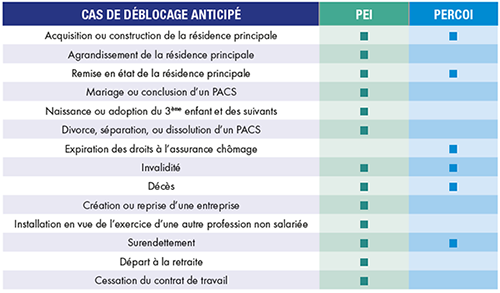

Disponibilité

- PER COL-I : au moment du départ à la retraite

Les cas de déblocage anticipé prévu par la loi permettent de disposer de son épargne avant l’échéance légale tout en conservant les avantages fiscaux.

Rémunération

Non garantie, variable selon les Fonds Commun de Placement Entreprises (FCPE) détenus.

Protection en capital

Il existe un risque de perte en capital sur les montants versés selon les Fonds Commun de Placement Entreprises (FCPE) choisis.

Fiscalité

- Pour votre entreprise, l’abondement est déductible du résultat imposable

- Pour le bénéficiaire : l’abondement reçu n’est pas fiscalisé tout comme les plus-values éventuelles (hors CSG/CRDS). Les versements personnels dans le PER COL-I déductibles du revenu net imposable à l’impôt sur le revenu ou non déductibles sont soumis à une fiscalité spécifique(1).

(1) Chaque épargnant peut choisir de déduire de l'assiette de ses revenus imposables à l'impôt sur le revenu tout ou partie de ses versements personnels effectués dans un PER COL-I, dans le respect du Plafond Épargne Retraite de son foyer fiscal (dans la limite, pour les salariés, de 10% des revenus N-1 retenus dans la limite de 8 Plafonds Annuels de la Sécurité Sociale N-1 ou de 10% du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non Salariés). Ce plafond est calculé selon les conditions définies sur le site https://www.impots.gouv.fr/portail/particulier/epargne-retraite. À l'entrée, le traitement d'un versement personnel déductible donnera lieu à des frais précisés dans le Guide tarifaire en vigueur. À la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes. En l’absence de choix, les versements déductibles seront appliqués par défaut. Les versements non-déductibles de l’assiette de l’impôt sur le revenu ne sont pas plafonnés. A la sortie, seules les plus-values sont fiscalisées selon la réglementation fiscale en vigueur.

Frais

- Frais de tenue de comptes obligatoirement à la charge de votre entreprise (obligation légale)

- Frais d’entrée des Fonds Commun de Placement Entreprises (FCPE) à la charge de votre entreprise ou du bénéficiaire, selon la décision actée par votre entreprise à l’adhésion. Ils sont perçus à chaque versement, dès le 1er euro investi

Les points d'attention

- Votre entreprise peut bénéficier de cette solution d’épargne salariale uniquement :

- si vous en êtes le gérant et unique salarié

- si votre entreprise ne compte que vous en tant que dirigeant et votre conjoint collaborateur (non salarié)